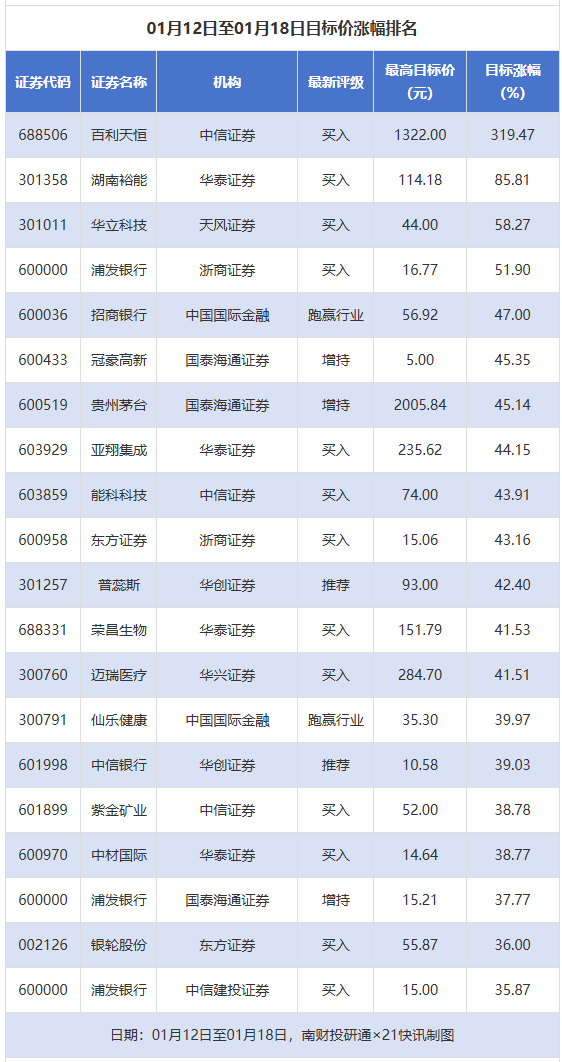

智通财经APP获悉,大和发布研报称,展望第二季中国电力行业发展中,维持对核电持正面看法,预期下半年或再有新一轮核电项目审批,相信电价下跌对企业2025年盈利的负面影响已大致被消化,预期中广核电力(01816)或受惠于多项催化剂,目前预测预中广核电力第二季净利润将同比下跌15%至29.79亿元人民币,评级由“持有”上调至“跑赢大市”,目标价从2.6港元上调至3.3港元。

同时大和亦较偏好煤电,预期煤电企业盈利增长稳健,首选中广核电力及华能国电(00902)。大和指,即使煤价较过去两周反弹5%后再升5%,仍较去年第三季平均水平低22%,有利维持丰厚利差,认为华能国电在同行中盈利增长潜力最高,预计第二季净利润同比增长19%至33.85亿元人民币,给予“跑赢大市”评级。

大和对华润电力(00836)给予“持有”评级,认为其可再生能源分拆上市的估值提升的利好因素已大致反映,预测上半年净利润将同比增长6%至99.04亿元。大和对中国神华(01088)看法转趋中性,评级持有,建议投资者关注派发中期息的可能性。

- 随机文章

- 热门文章

- 热评文章

- 1.8mΩ极低导阻!捷捷微电JMSL0303AU助力华为100W车充登顶功率密度巅峰!

- 泰克TCP0030A电流探头不消磁现象的维修实例分析

- Teledyne微型燃料氧电池

- 永川排水管网“大升级”,8个月焕新城市“地下血管”

- 安装振弦式应变计时需要注意哪些关键步骤?

- 电阻上的数字如何表示电阻大小?

- 为什么电机"体检"离不开能耗监测?

- 国产化浪潮下的智慧办公新选择——蝶云智控海光OPS电脑全线解决方案